Dành cho CFO, procurement director, và financial controller chịu trách nhiệm cuối cùng về tổng chi phí sở hữu của hệ thống Pro AV trong cơ sở thiết chế

Vòng Đời 10 Năm

Mô hình bảo trì có cấu trúc cho vòng đời 10 năm vận hành

Một CFO của một tập đoàn lớn ngồi với báo cáo financial review về portfolio hạ tầng kỹ thuật toàn công ty. Hai dự án Pro AV cùng quy mô, được đầu tư cùng năm cho hai chi nhánh khác nhau, đặc biệt nổi bật trong bảng tổng hợp.

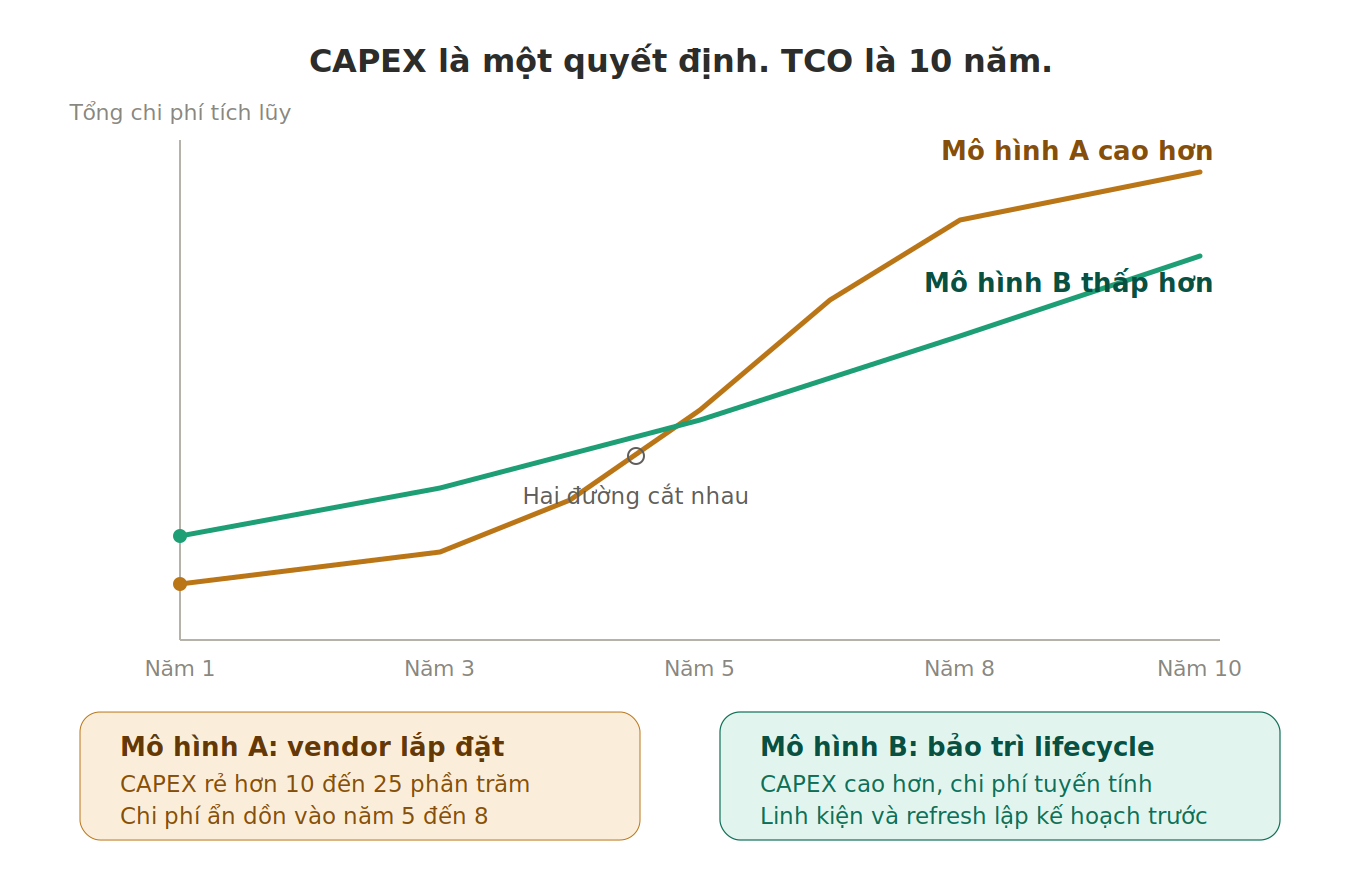

Dự án A: CAPEX 8.5 tỷ. Đến cuối năm thứ năm, chi phí vận hành cumulative ở mức một tỷ hai. Hệ thống vẫn hoạt động ổn định ở mức trên chín mươi phần trăm spec ban đầu. Đã có lộ trình bảo trì năm thứ tám với chi phí dự kiến nằm trong ngân sách.

Dự án B: CAPEX 7.2 tỷ, rẻ hơn dự án A mười lăm phần trăm trên ngày ký hợp đồng. Cùng quy mô, cùng yêu cầu chức năng. Đến cuối năm thứ năm, chi phí vận hành cumulative ở mức ba tỷ tám. Đã phải refresh một phần hệ thống năm thứ ba. Đang chuẩn bị refresh thứ hai năm thứ sáu.

Tổng chi phí năm năm: Dự án A bằng 1.14 lần CAPEX ban đầu. Dự án B bằng 2.01 lần CAPEX ban đầu.

Trên ngày ký hợp đồng, dự án B trông rẻ hơn dự án A mười lăm phần trăm. Trên ngày báo cáo năm năm sau, dự án B đắt hơn dự án A bốn mươi chín phần trăm.

Đây là một mô hình thường thấy khi CFO thực hiện post-mortem review cho portfolio hạ tầng. Chênh lệch giữa hai dự án không nằm ở thiết bị, không nằm ở chất lượng triển khai ban đầu. Nằm ở cấu trúc cam kết vận hành 10 năm được dựng từ ngày ký hợp đồng, hay không được dựng.

Có một câu hỏi mà phần lớn CFO không đặt ra khi phê duyệt CAPEX cho một hệ thống Pro AV: "Quyết định này còn ràng buộc ngân sách vận hành của tôi đến năm nào?" Câu trả lời thường khiến người hỏi ngạc nhiên: ít nhất là mười năm.

Bài viết này giải thích vì sao Pro AV là cam kết mười năm chứ không phải mua hàng một lần, vì sao mô hình "vendor lắp đặt rồi rời sân khấu" tạo ra chi phí ẩn lớn, và vì sao mô hình bảo trì lifecycle 10 năm có cấu trúc cần được audit qua tài liệu cụ thể, không qua lời hứa marketing.

Cơ sở thiết chế tại Việt Nam có vòng đời sử dụng dài. Một trụ sở UBND tỉnh được thiết kế cho ba mươi đến năm mươi năm vận hành. Một bệnh viện trung ương được xây cho bốn mươi năm. Một trường đại học trọng điểm có cơ sở vật chất duy trì qua nhiều thế hệ sinh viên.

Hệ thống công nghệ bên trong các cơ sở này không có vòng đời ba mươi năm, nhưng cũng không có vòng đời ba năm. Vòng đời thực tế của một hệ thống Pro AV được đầu tư đúng thường rơi vào khoảng tám đến mười hai năm. Đây là khoảng thời gian giữa hai chu kỳ refresh lớn.

Trong khoảng thời gian này, hệ thống phục vụ liên tục hàng nghìn phiên họp, hội nghị, sự kiện, ca phẫu thuật, hoặc giảng đường. Mỗi phiên đều dựa vào hệ thống vận hành đúng. Không có đêm nào hệ thống được tắt để bảo trì sâu mà không ảnh hưởng đến lịch hoạt động của tổ chức.

Trong giới CFO, có một quy luật ngầm về chi tiêu công nghệ: chi phí vận hành mười năm thường vượt CAPEX ban đầu. Đối với phần mềm doanh nghiệp, server, và hạ tầng IT, quy luật này được công nhận rộng rãi và CFO có công cụ để định lượng. Đối với Pro AV, quy luật này ít được nói thành lời nhưng vẫn đúng.

Sự khác biệt nằm ở chỗ. Với phần mềm và server, có thị trường lớn các nhà cung cấp dịch vụ vận hành cạnh tranh. Với Pro AV, sau khi nhà thầu lắp đặt rời đi, thị trường vận hành rất phân mảnh. Khách hàng hoặc tự vận hành (đội ngũ nội bộ học từ đầu), hoặc gọi nhà cung cấp khác đến (không có lịch sử dự án), hoặc chấp nhận hệ thống hoạt động dưới chuẩn cho đến chu kỳ refresh tiếp theo.

CAPEX là quyết định một lần. TCO mười năm là kết quả của một cấu trúc bị quên hoặc được dựng từ ngày đầu.

Trong thị trường Việt Nam hiện tại, có hai mô hình cung cấp Pro AV. Hai mô hình tạo ra hai cấu trúc chi phí mười năm khác hẳn nhau, dù CAPEX ban đầu có thể tương đương hoặc chênh lệch không nhiều.

Bán thiết bị và lắp đặt một lần. Bảo hành một đến hai năm theo điều khoản. Sau đó, mọi vấn đề phát sinh là vấn đề của khách hàng. Khi cần linh kiện thay thế, khách phải tự liên hệ. Khi cần hiệu chỉnh, khách phải gọi dịch vụ tính phí giờ. Khi nhà thầu thay đổi nhân sự hoặc đóng cửa mảng AV, khách hàng mất hoàn toàn kênh hỗ trợ.

Mô hình này có CAPEX hấp dẫn vì vendor không phải tính chi phí lifecycle vào giá bán. Lợi nhuận của vendor đến từ thương vụ đầu tiên. Sau đó, doanh thu lifecycle hoặc về tay vendor khác, hoặc không tồn tại.

Đối với CFO, mô hình này tối ưu CAPEX nhưng tạo ra rủi ro OPEX không lường được trong mười năm tiếp theo. Mỗi sự cố tạo ra một quyết định mua sắm riêng. Mỗi linh kiện thay thế tạo ra một hồ sơ đấu thầu riêng. Mỗi lần nhân sự thay đổi tạo ra một chu kỳ học lại từ đầu.

Thiết kế hệ thống với tài liệu vận hành đầy đủ, đội ngũ giữ lịch sử dự án, lộ trình bảo trì lập trước, và cấu trúc cung ứng linh kiện được tính từ ngày bàn giao đến năm thứ mười. Doanh thu của vendor được phân bổ qua toàn vòng đời, không tập trung ở thương vụ đầu.

CAPEX của mô hình này thường cao hơn mô hình Vendor-Lắp-Rồi-Rời từ mười đến hai mươi lăm phần trăm trong những năm đầu. Nhưng cộng dồn TCO mười năm thường thấp hơn ba mươi đến năm mươi phần trăm, vì các chi phí ẩn được kiểm soát qua cấu trúc, không phải qua phản ứng sự cố.

Đối với CFO, mô hình này tối ưu TCO nhưng yêu cầu một tư duy quản trị tài sản khác: từ "mua sắm một lần" sang "stewardship dài hạn".

CAPEX rẻ ngày đầu không tự động dịch sang TCO rẻ năm thứ năm. Thường là ngược lại.

Khi đánh giá báo giá Pro AV, phần lớn so sánh dừng ở CAPEX và một dòng "managed services 5 năm". Năm chi phí dưới đây nằm ngoài phần được trình bày, nhưng thường xuất hiện trong vận hành thực tế.

Năm thứ ba đến năm thứ năm, các linh kiện ban đầu bắt đầu xuống cấp. Nếu nhà cung cấp ban đầu vẫn có quan hệ với hãng tại nước sản xuất, linh kiện được đặt từ kho hãng với giá hợp lý và thời gian giao hàng cam kết. Nếu nhà cung cấp ban đầu đã thay đổi cấu trúc hoặc đã đóng cửa mảng AV, linh kiện phải mua qua thị trường thứ cấp với giá có thể cao hơn nhiều lần, thời gian giao hàng không cam kết, và rủi ro tương thích không đảm bảo.

Chi phí này không xuất hiện trong báo giá ban đầu. Xuất hiện trong từng đợt thay thế, dần dần, qua nhiều năm.

Sau khi hết bảo hành, mỗi sự cố tạo ra một cuộc gọi dịch vụ tính phí giờ. Một engineer đến site khảo sát chẩn đoán: bốn đến tám tiếng tính phí. Quay lại site với linh kiện sửa chữa: bốn đến tám tiếng tính phí. Cộng dồn qua nhiều sự cố trong nhiều năm, con số này có thể vượt giá trị hợp đồng bảo trì lifecycle.

Đáng chú ý hơn, không có hợp đồng nghĩa là không có cam kết thời gian đáp ứng. Một sự cố xảy ra vào ngày có sự kiện trọng yếu có thể không được phục vụ ngay, vì engineer đang ở dự án khác.

Nhân sự kỹ thuật nội bộ thay đổi trung bình mỗi ba đến năm năm. Mỗi đợt nhân sự mới đến phải học hệ thống từ đầu. Nếu có nhà thầu giữ lịch sử dự án và tài liệu vận hành đầy đủ, đào tạo này gọn nhẹ. Nếu không có, đào tạo trở thành một dự án, kéo dài nhiều tuần, chi phí thời gian và tiền bạc.

Trong mười năm vận hành, đào tạo lại có thể xảy ra hai đến ba lần.

Năm thứ năm đến năm thứ tám, tổ chức thay đổi cách làm việc. Hybrid meeting trở thành mặc định. Quy mô ban lãnh đạo thay đổi. Yêu cầu livestream xuất hiện. Yêu cầu sovereign on-premise được áp dụng.

Nếu kiến trúc ban đầu được thiết kế với khả năng mở rộng làm nguyên tắc gốc, phần lớn thay đổi xử lý được bằng tinh chỉnh và bổ sung mô-đun. Nếu kiến trúc ban đầu là tập hợp thiết bị rời rạc theo BOQ, mọi thay đổi đều đòi hỏi refresh một phần hoặc toàn bộ.

Refresh giữa kỳ là một dự án CAPEX bổ sung mà không ai đã tính vào TCO ban đầu.

Khi sự cố xảy ra trong một phiên họp HĐQT, một ĐHĐCĐ, một phiên họp Tỉnh uỷ, một ca phẫu thuật, chi phí kỹ thuật là phần nhỏ của tổng chi phí thực. Phần lớn chi phí là phi kỹ thuật: thời gian của lãnh đạo, uy tín của tổ chức, độ tin cậy với cổ đông, độ tin cậy với cấp trên (xem Kịch Bản Ứng Cứu để xem khái niệm Cost of Operational Failure đầy đủ).

CFO ít khi tính chi phí này vào TCO của hệ thống AV. Nhưng nó tồn tại thật. Và nó cao hơn nhiều lần CAPEX của hệ thống khi xảy ra trong sự kiện đủ trọng yếu.

Một mô hình bảo trì có cấu trúc cho mười năm vận hành cần được dựng trên năm trụ cột cụ thể, có thể audit qua tài liệu, không chỉ qua khẩu hiệu marketing.

Mỗi dự án có tài liệu vận hành được lập từ giai đoạn thiết kế: kiến trúc tổng thể, sơ đồ tín hiệu, cấu hình DSP, danh sách thiết bị với mã model và serial, quy trình startup-shutdown, hướng dẫn troubleshoot cấp một, lịch bảo trì định kỳ. Tài liệu này được cập nhật mỗi lần có thay đổi.

Nếu một CFO yêu cầu nhà thầu cho xem tài liệu vận hành của một dự án đã bàn giao năm năm trước, câu trả lời là một test nhanh. Nhà thầu lifecycle có tài liệu trong tay trong vài giờ. Nhà thầu Vendor-Lắp-Rồi-Rời thường không có hoặc có tài liệu đã không được cập nhật.

Mỗi dự án có một engineer phụ trách chính, người này giữ lịch sử dự án xuyên suốt vòng đời, không bị thay đổi cùng với mỗi đợt rotation nhân sự. Khi cần điều chỉnh sau ba năm, năm năm, bảy năm, engineer phụ trách vẫn nhớ thiết kế gốc, vẫn có ghi chép cá nhân, vẫn có quan hệ với nhân sự văn phòng chủ đầu tư.

Đây là khác biệt giữa "hệ thống bảo trì" và "quan hệ bảo trì". Hệ thống bảo trì có thể được mua sắm theo hợp đồng. Quan hệ bảo trì cần thời gian xây dựng và chính sách nhân sự dài hạn của nhà thầu.

Mỗi linh kiện trong hệ thống có vòng đời thực ước tính. Đèn projector: hai đến ba năm. Pin micro: một năm. Quạt làm mát thiết bị: năm năm. Tụ điện power supply: tám đến mười năm. Lộ trình thay thế cho từng linh kiện được lập từ ngày bàn giao, không chờ đến khi linh kiện hỏng.

Lộ trình này là tài liệu mà CFO có thể audit. Cho phép dự báo CAPEX bổ sung cho từng năm trong mười năm tiếp theo.

Linh kiện thay thế được đặt từ hãng tại nước sản xuất qua cấu trúc đối tác trực tiếp, không qua nhà phân phối khu vực. Hãng giữ tồn kho linh kiện sản phẩm cũ mười năm theo cam kết partnership. Khi cần linh kiện gấp, có kênh express từ hãng, không phụ thuộc vào tồn kho khu vực (xem Đối Tác Trực Tiếp G7/EU để xem cấu trúc đối tác đứng phía sau).

Đây là trụ cột mà nhà thầu không có quan hệ đối tác trực tiếp không thể dựng được, dù marketing có nói gì.

Khi sự cố xảy ra trong sự kiện trọng yếu, không có thời gian gọi engineer đến site. Phải có kịch bản dựng trước cho từng tình huống có thể xảy ra, đội ngũ tập huấn theo kịch bản, đường dây phản hồi rút ngắn (xem Kịch Bản Ứng Cứu để xem mô hình ứng cứu dựng trước).

Năm trụ cột này, đứng cùng nhau, tạo thành cấu trúc bảo trì lifecycle. Mỗi trụ cột có thể audit qua tài liệu cụ thể. Không có trụ cột nào là khẩu hiệu marketing.

Lời hứa lifecycle dễ nói. Cấu trúc lifecycle khó dựng.

Có một thứ tự logic mà ít CFO Pro AV đặt ra rõ:

CAPEX là chi phí được đo trong một ngày. TCO là chi phí được đo trong một thập kỷ.

Khi đánh giá hai báo giá Pro AV, CFO nhìn vào dòng "Tổng giá thầu" và so sánh. So sánh này có ích nhưng không đủ. Báo giá rẻ hơn mười lăm phần trăm trên CAPEX có thể đắt hơn năm mươi phần trăm trên TCO mười năm nếu cấu trúc bảo trì lifecycle không được dựng từ ngày đầu.

Bridge từ CAPEX sang TCO đòi hỏi CFO đặt thêm ba câu hỏi mà template đấu thầu không có sẵn:

Câu hỏi đầu tiên là về cấu trúc lifecycle: "Năm trụ cột bảo trì lifecycle (tài liệu vận hành, đội bảo trì giữ lịch sử, lộ trình thay thế, cấu trúc cung ứng, kịch bản ứng cứu) được dựng ở mức độ nào trong báo giá của ông?" Mỗi trụ cột yêu cầu bằng chứng cụ thể, không chỉ checkbox.

Câu hỏi tiếp theo là về vendor stability: "Ông có cam kết duy trì mảng AV trong mười năm tiếp theo không? Bằng văn bản? Với cấu trúc tổ chức nào đứng phía sau cam kết đó?" Một vendor nhỏ có thể cam kết lifecycle nhưng không có cấu trúc tổ chức để thực hiện. Một vendor lớn có thể có cấu trúc nhưng không có cam kết với mảng AV cụ thể.

Câu hỏi cuối là về cost of operational failure: "Trong dự án này, nếu sự cố xảy ra trong phiên họp trọng yếu, chi phí phi kỹ thuật là bao nhiêu? Phân bổ chi phí đó vào TCO đánh giá ra sao?" Ít vendor có câu trả lời cụ thể. Nhà thầu có khái niệm Cost of Operational Failure trong tài liệu của họ là dấu hiệu của sự suy nghĩ lifecycle thực.

Ba câu hỏi này không có trong template đấu thầu chuẩn. Đây là ba câu hỏi đúng để chuyển từ CAPEX comparison sang TCO comparison.

Một phương châm ngắn cho CFO khi đánh giá Pro AV: lắp một lần, vận hành mười năm.

Cụm từ này đảo ngược thứ tự ưu tiên thông thường. Không phải "chọn vendor lắp đặt rẻ nhất". Là "chọn cấu trúc vận hành mười năm tốt nhất". Vendor được chọn vì có cấu trúc vận hành, không phải vì có CAPEX rẻ. Cấu trúc vận hành quyết định tổng chi phí mười năm, không phải CAPEX ngày đầu.

Đây là tư duy mà CFO của các tổ chức có quản trị tài sản chuyên nghiệp đã áp dụng cho phần mềm doanh nghiệp, hạ tầng IT, hệ thống quản lý toà nhà từ lâu. Pro AV chậm hơn trong việc áp dụng tư duy này vì thị trường được tổ chức quanh CAPEX comparison, không quanh TCO comparison.

Bá Hùng tồn tại hai mươi ba năm và xây mô hình bảo trì lifecycle có cấu trúc vì lý do thực dụng: chỉ với cấu trúc đó, mới có thể nhận về các dự án mà chủ đầu tư yêu cầu vận hành mười năm có audit được. Không có cấu trúc đó, mỗi dự án trở thành cuộc đua CAPEX, không phải cuộc đua TCO. Cuộc đua CAPEX có người chiến thắng khác.

Mô hình bảo trì có cấu trúc cho mười năm không phải khái niệm mới. Là tư duy mà CFO chuyên nghiệp đã áp dụng cho các hạng mục đầu tư công nghệ khác. Việc Pro AV chậm hơn trong việc áp dụng tư duy này không phải vấn đề kỹ thuật. Là vấn đề ngôn ngữ giao tiếp giữa nhà cung cấp và khách hàng.

Khi nhà cung cấp Pro AV trình bày bằng ngôn ngữ CAPEX, CFO so sánh bằng CAPEX. Khi nhà cung cấp Pro AV trình bày bằng ngôn ngữ TCO, CFO so sánh bằng TCO. Bản đồ này là một bước trong nỗ lực chuyển ngôn ngữ giao tiếp đó.

Để CFO có thể audit lời cam kết "vòng đời mười năm" của một nhà thầu, cần năm trụ cột cụ thể: tài liệu vận hành đầy đủ, đội bảo trì giữ lịch sử dự án, lộ trình thay thế linh kiện lập trước, cấu trúc cung ứng linh kiện trực tiếp với hãng, kịch bản ứng cứu dựng sẵn. Mỗi trụ cột audit được qua tài liệu cụ thể. Không có trụ cột nào dựng trên lời nói.

Một câu duy nhất, viết được trong năm từ:

Sai lầm phổ biến nhất trong đánh giá nhà cung cấp Pro AV ở Việt Nam là so sánh CAPEX của các báo giá mà bỏ qua TCO. Khi cấu trúc lifecycle khác biệt được xếp ngang hàng với cấu trúc lắp đặt một lần, CFO và procurement director vô tình chọn rủi ro 8 năm tiếp theo để tiết kiệm 10-25% CAPEX trong năm đầu.

Mô hình B không phải lúc nào cũng là lựa chọn đúng. Cho các dự án có vòng đời sử dụng thực tế ngắn (3 đến 5 năm), không phục vụ chức năng trọng yếu, mô hình A có thể phù hợp về kinh tế.

Nhưng cho các cơ sở thiết chế dài hạn, các phòng họp trọng yếu, các hội trường có lịch kiện đáng kể, các dự án mà sự cố vận hành có chi phí phi tài chính lớn (uy tín, tuân thủ pháp lý, an toàn vận hành), TCO 10 năm là trục đánh giá đúng. CAPEX là input. TCO là kết quả.

Bá Hùng được thành lập để giải bài toán TCO, không phải bài toán CAPEX.

→ Quay lại Methodology | Liên quan: Đối Tác Trực Tiếp G7/EU | Đọc tiếp Kịch Bản Ứng Cứu

→ Tư duy đứng phía sau mô hình lifecycle: Tư Duy Kiến Trúc Giải Pháp

→ Phương pháp luận biến tư duy thành vận hành: Phương Pháp Luận

→ Cấu trúc cung ứng đứng sau trụ cột 4: Đối Tác Trực Tiếp G7/EU

→ Cách Cost of Operational Failure được tính: Kịch Bản Ứng Cứu

→ Sáu nỗi đau lifecycle nằm ngoài CAPEX: Bản Đồ Nỗi Đau